Afin de limiter le stress et les erreurs, il est impératif de bien comprendre les étapes d’une bonne transaction immobilière; surtout pour l’achat de sa première propriété!

Étape 1: La pré-qualification hypothécaire

Dans un premier temps, la pré-qualificatin est le moment idéal pour établir une stratégie efficace pour l’achat de votre première propriété.

Une bonne pré-qualification pour son premier achat devrait s’étendre sur une durée d’environ 1 heure et 30 minutes.

Dans la réalité, je remarque cependant une abondance de courtiers et de spécialistes qui coupent les coins ronds.

Autrement dit, ceux-ci se transforment en “machine à taux d’intérêts” qui n’offrent aucune valeur ajoutée à leur clientèle; simplement l’illusion de vous obtenir le meilleur taux d’intérêt.

C’est pourquoi, je vous recommande d’exiger au minimum de votre spécialiste/courtier hypothécaire le survol des sujets suivants:

Une bonne pré-qualification hypothécaire comprend:

- Calcul de votre pouvoir d’achat.

- L’étude de vos buts à court, moyen et long terme.

- En fonction de cette information, la planification d’une stratégie de paiement hypothécaire adéquate.

- Création d’un budget qui reflète votre réalité.

- Explication des différents produits hypothécaires.

- Explication des différentes pénalités hypothécaires.

- Quels sont les frais à prévoir?

- Passer en revue les subventions pour premiers acheteurs.

- Normalement, on peut geler un taux pour environ 90 jours.

Je le répète: la pré-qualification pour votre premier achat ne devrait pas durer moins d’une heure, car il est impossible de couvrir tous les points cruciaux dans un espace de temps aussi restreint.

Posez-vous la question suivante: le professionnel hypothécaire assis en face de moi travaille-t-il à améliorer mes conditions ou cherche-t-il à faire exploser ses chiffres pour sa fin de mois?

Je vous recommande de faire très attention à l’obsession des taux d’intérêts, car votre première hypothèque est beaucoup plus complexe qu’un simple chiffre.

Une bonne préqualification hypothécaire vous permettra d’avoir la tête libre et ultimement, vous prendrez de meilleures décisions.

Notez bien: une pré-qualification hypothécaire n’est pas une lettre d’approbation hypothécaire finale.

Il faudra, en d’autres termes, finaliser le dossier avec votre documentation au moment de l’achat.

Une note sur les courtiers immobiliers

Ceux-ci ne sont pas de experts en financement et il arrive parfois que certains se permettent des largesses par rapport à leurs conseils.

Méfiez-vous de telles pratiques, car elles peuvent s’avérer dévastatrices pour vos finances.

À ce sujet, je vous invite à consulter le site web de l’OACIQ (Organisme d’auto règlementation du courtage immobilier du Québec) et celui-ci de Lapresse+ pour bien comprendre le rôle des courtiers.

Cette même critique s’applique aussi d’ailleurs aux spécialistes/courtiers hypothécaires qui tentent de fournir des conseils au-delà de leur expertise.

Vous pouvez vous enregistrer ici pour obtenir une pré-qualification hypothécaire digne de ce nom.

Étape 2: La recherche de votre propriété de rêve

Une fois familier avec le côté financier de votre premier achat, il est temps de vous tourner vers la recherche d’une propriété qui répond à vos critères.

Pour ce faire, je vous recommande bien évidemment de contacter un courtier immobilier, afin qu’il vous épaule dans vos recherches.

Par son expérience, celui-ci saura vous guider et défendra vos intérêts au meilleur de ses capacités. Cela se traduit habituellement par des conditions d’achats supérieurs.

Notez-bien: Dans certains marchés de Montréal (Notamment “le Plateau”), la combinaison d’un bon courtier hypothécaire et d’un excellent courtier immobilier est presque obligatoire.

Pourquoi? Car vous devrez très certainement travailler dans des conditions d’offres multiples. Et si vous voulez être l’offre choisie parmis une dizaine, vous devrez être bien conseillé et entouré.

Bref, que ce soit avec un courtier immobilier ou non, votre plan de recherche devrait au minimum comprendre les éléments suivants:

- Discussion de vos projets présents et futurs.

- Établir vos critères idéaux (Prix d’achat, secteurs, type de propriété, etc).

- Mise sur pied d’un échéancier d’achat.

Ainsi peuvent débuter vos recherches!

Étape 3: Le dépôt d’une promesse d’achat

Félicitations! Vous avez trouvé une propriété qui convient à vos critères de recherches!

Il est maintenant temps de déposer une promesse d’achat.

Qu’est-ce qu’une promesse d’achat?

Une promesse d’achat souvent nommé “offre d’achat”, est un document rédigé par un acheteur qui signale vos intentions fermes d’acquérir une propriété.

C’est à ce moment que vous étalez vos conditions:

- Le prix d’achat.

- La mise de fonds.

- Le délais d’inspection.

- Le délais d’obtention de financement hypothécaire sans conditions.

- La date de notaire.

- La date d’occupation.

- Les inclusions et les exclusions.

Voici l’exemple d’une promesse d’achat:

Dans certains cas, les vendeurs reviendront avec une contre-proposition avec des modalités différentes de votre offre d’achat.

Exemple: Les vendeurs acceptent vos conditions, sauf pour ce qui est de la date d’occupation et du prix d’achat.

Vous comprendrez que c’est à ce moment que la négociation aura lieu. Un bon courtier immobilier veillera à protéger vos intérêts et maximisera vos demandes.

NB: Pensez-y bien avant d’écrire une promesse d’achat, car une fois présenté, si elle est acceptée, vous serez juridiquement lié aux vendeurs.

C’est ainsi dire que vous êtes légalement obligés d’acheter même si vous changez d’idée!

Par la suite, la seule façon de se retirer serait si le rapport d’inspection revient négatif où si vous recevez une lettre de refus d’une insitution financière.

Je vous invite à lire cet article de l’OACIQ pour plus d’information sur ce document d’importance capital pour l’achat de votre première propriété.

Étape 4: Période de financement et d’inspection

Super! Vous vous êtes entendus avec le vendeur sur les modalités d’achats.

Vous avez maintenant X jours pour réaliser les conditions d’inspection et de financement.

- Inspection:

- Financement:

Pour avoir travaillé des centaines de dossiers, je peux vous garantir que c’est à ce moment que le niveau de stress atteindra son paroxysme.

La bonne nouvelle est la suivante: si vous avez suivis mes conseils jusqu’ici, le financement ne devrait plus être un problème.

Pour obtenir une lettre de financement sans condition, vous devrez généralement fournir les documents suivants à votre courtier hypothécaire

Revenus

- Une lettre de confirmation d’emploi laquelle stipule notamment, mais pas exclusivement: le salaire, la date d’embauche, le statut d’emploi et le nombre d’heures garanties.

- Un talon de paie récent.

Mise de fonds

- Un relevé bancaire qui confirme la provenance de votre mise de fonds (90 jours de relevés).

Propriété assujettie

- Toute la documentation reliée à la propriété assujettie (Promesse d’achat, Modifications à l’offre, Déclaration du vendeur, Fiche MLS et Contre-Proprosition).

- Dans le cas d’anomalies, d’autres preuves pourraient vous être demandées.

Pour un dossier de salariés normal, les délais pour obtenir une approbation de financement sans condition varient entre 24 et 72 heures.

Règle générale: les taux hypothécaires de préqualifications sont moins intéressants que ceux de l’approbation finale.

Autrement dit, vous aurez accès à de meilleures offres hypothécaires lorsque vous possédez une promesse d’achat acceptée que lors de votre pré-qualification.

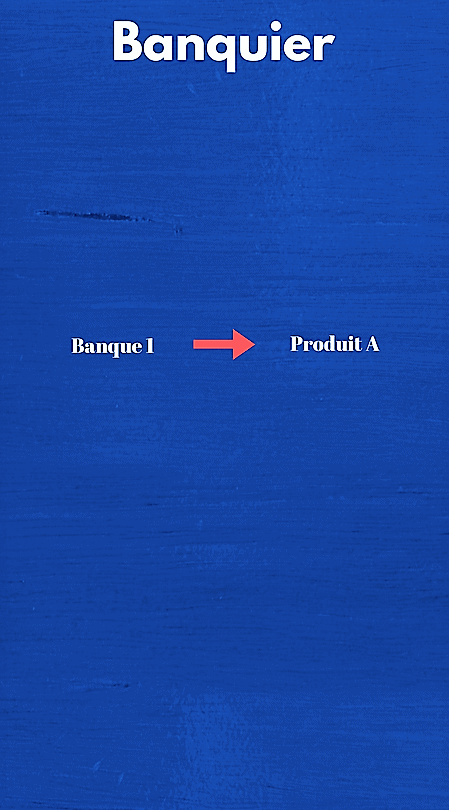

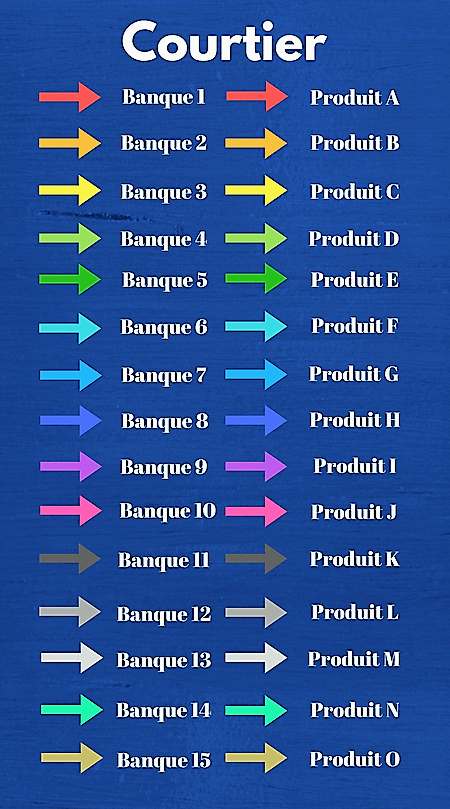

Courtier vs banquier

Si vous transigez avec un courtier hypothécaire, vous aurez accès à une quinzaine d’institutions financières. La plupart des meilleures offres seront à votre portée.

À l’inverse, si vous transigez directement avec votre banque, il va sans dire que vous serez captif de leurs offres.

Voici visuellement la différence:

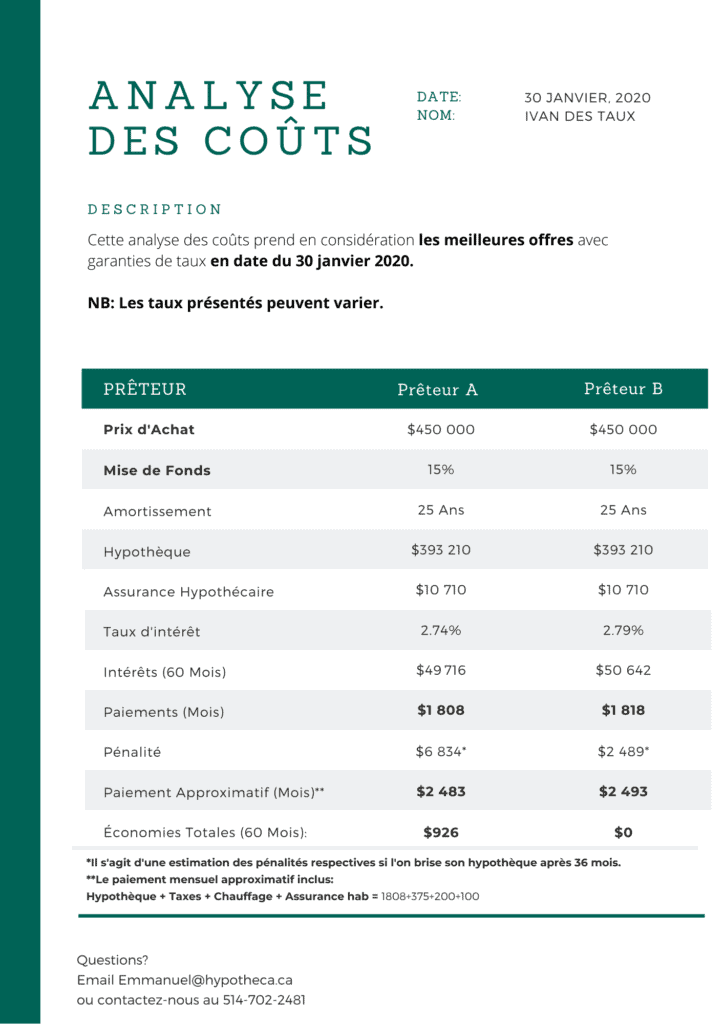

Exigez une analyse des coûts sur papier avant la signature de l’hypothèque!

Peu importe si vous transigez avec votre propre institution financière où avec un courtier hypothécaire, il est impératif d’exiger une analyse des coûts détaillée.

Un vrai “vendeur” qui n’a pas vos intérêts à coeur, gardera le plus possible les modalités de la transaction floues.

Trop souvent, par exemple, certains omettent de discuter de la pénalité sur un produit fixe.

Certains vont même jusqu’à ne jamais présenter de taux!

Voici ce à quoi devrait ressembler une vraie analyse des coûts (c’est ce que je remets à tous mes clients):

Selon les besoins de mes clients, l’analyse des coûts peut changer. Cependant, le principe demeure le même:

Je décortique TOUJOURS les modalités de chacun des scénarios.

J’offre ma recommandation et je laisse le client choisir.

L’Inspection en bâtiment

N’étant pas expert dans ce domaine, je ne peux vous offrir de conseils autre que le suivant:

Je vous recommande d’effectuer une inspection en bâtiment pour l’achat de votre première propriété.

Pour environ 500$, vous vous évitez un tas de problèmes.

Vous aurez aussi et surtout une idée claire des travaux à effectuer dans les prochaines années.

De plus, l’inspection en bâtiment peut devenir un outil de négociation, dans la mesure où l’on trouve des défauts cachés.

Dans tous les cas, l’inspection en bâtiment est de l’argent bien investie.

Étape 5: Finaliser la transaction devant un notaire

Une fois que vous avez réalisé toutes les conditions de la promesse d’achat, vous devrez passer devant le notaire pour officialiser la transaction.

Frais fixe de notaire

Les frais fixes de notaire varient entre 1000$ et 1600$ selon la qualité du service.

En fait, j’ai déjà écris un article à ce sujet. Vous pouvez consulter la liste des frais cachés d’une transaction immobilière ici.

BONUS: Les subventions pour premiers acheteurs

Voilà! Félicitations! Vous avez passé les 5 étapes et vous êtes maintenant propriétaire.

Si jamais vous avez des questions ou des affirmations, vous pouvez me contacter n’importe quand en vous inscrivant sur le site.

Bonjour Emmanuel,

On est une couple de 36 et 32 ans, on veut acheter notre premiere maison ( ou condo ) et on voudrait vous rencontrer pour entammer le processus du prêt.

Merci et bonne journée.

Certainement Ronald!