Et si je vous révélais que les banques ont réussi un grand coup? Qu’elles sont parvenues à réduire quelque chose d’aussi complexe qu’un prêt hypothécaire en une seule donnée mathématique simple. Ou plutôt, en une quête d’obtenir le meilleur taux hypothécaire possible.

C’est là le premier grand mensonge, si évident pour les travailleurs du domaine, mais en même temps, si répandu auprès de la population. Il faut admettre qu’on aime la simplicité. Un chiffre, c’est vendeur et ça se compare dans des soirées entre amis:

“Moi j’ai eu 2.35%!”

“Wow, tu es chanceux, moi je paye du 3.25%”.

J’aimerais démontrer que tout ce débat autour du meilleur taux hypothécaire vous coûte plus d’argent qu’il ne vous en sauve.

Demeurez avec moi pour un instant. Assoyez-vous bien confortablement dans votre sofa où votre lit. Avec votre Ipad en main et peut-être un café (pour certain c’est un petit verre de vin ou un whisky, peu importe) et permettez-moi de vous expliquer comment l’obsession d’obtenir le meilleur taux hypothécaire est néfaste pour vous.

Vous êtes prêts? Allons-y!

Le faux sentiment d’objectivité

Je débute d’abord mon texte en affirmant que tout commence et termine avec ce faux sentiment d’objectivité. Pourquoi? Car en acceptant la prémisse selon laquelle le taux d’intérêt est la seule et unique variable dans un prêt hypothécaire, vous vous autorisez à fermer les yeux sur tout le reste.

Vous ne me croyez pas? Lancez un coup d’oeil à votre entente hypothécaire et prenez le temps de lire les trentaines (30) de pages. Vous verrez qu’elle est tout sauf simple. Les banques/caisses capitalisent justement sur cette “paresse” pour vous faire accepter toutes sortes de conditions ridicules.

C’est pourquoi la vraie question à se poser est la suivante:

Combien d’intérêt vais-je payer durant ma période d’amortissement totale?

Autrement dit, en prenant compte de toutes les variables (incluant le meilleur taux hypothécaire) quel sera le coût total d’intérêt que je devrai déboursé pour l’achat de cette propriété?

Je vous propose les deux offres suivantes:

LE FAUX SENTIMENT D’OBJECTIVITÉ expliqué plus haut nous force à croire que les deux offres sont identiques.

Sauf qu’elles ne le sont pas!

Nous étudierons ainsi les facteurs qui influencent le montant final que vous devrez débourser en intérêt:

- L’Amortissement

- Les Modalités de Remboursement de la Dette

- Le Terme Hypothécaire et son Influence Indirecte

- Les Taux Fixes

- Le Taux Variable

- L’Impact des Pénalités Hypothécaires – Le sujet le plus sous-estimé

1. L’amortissement

D’abord, un prêt hypothécaire est une entente financière entre deux partis (un acheteur et un prêteur).

En d’autres termes, un prêteur accepte de vous passer de l’argent sur une période de temps déterminée en échange d’un montant d’intérêt.

Évidemment, sous condition que vous répondiez à leurs critères d’admissibilités. J’ai d’ailleurs déjà rédigé un guide complet sur la question.

Bref, l’amortissement correspond à ce temps d’emprunt déterminé.

Plus l’on prend de temps pour repayer sa dette, plus d’intérêt vous devrez débourser de vos poches.

C’est un principe que l’on comprend de façon générale, mais qu’on sous-estime. Autrement dit, le montant d’intérêt payé est finalement plus important qu’on le pense.

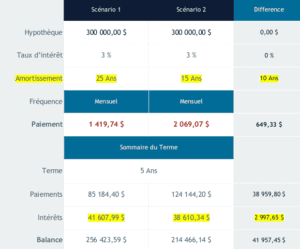

Voici deux scénarios où toutes les variables sont les mêmes, sauf pour l’amortissement:

- Hypothèque: 300 000$

- Taux: 3%

- Amortissement: 25 vs 15 ans. (Il s’agit des deux seules variables de base différentes)

Après 5 ans

Donc après 5 ans, le scénario 2 vous fait économiser 3000$ tout en ayant déboursé 39 000$ de plus. Un rendement de 7.6% sur 5 ans.

“Pas beaucoup”, vous me dites?

On pourrait en débattre.

La plupart des gens s’arrêtent d’ailleurs à ce niveau et se disent que cela n’en vaut pas la peine.

Continuons!

—–

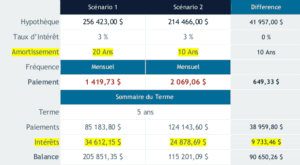

Après 10 ans

Sur le deuxième terme de 5 ans, vous économisez 9 733$ en intérêts. En ayant payé encore une fois 39 000$ de plus.

Total après 10 ans:

Intérêts économisés: 9733$ + 3000$ = 12 733$

Montant investit supplémentaire: 39 000$ + 39 000$ = 78 000$

Il ne reste que 5 ans à payer sur votre hypothèque, dans le Scénario 2.

Continuons l’exercice:

—–

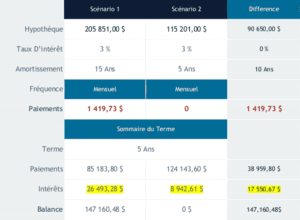

Après 15 ans

Félicitations! Si vous avez suivi le scénario #2, vous avez terminé de payer votre hypothèque. À partir de ce point, vous n’avez plus à faire des paiements mensuels ni de payer de l’intérêt pour les 10 prochaines années vs le scénario #1!

Total après 15 ans:

Intérêts économisés: 17 550$ + 9733$ + 3000$ = 30 283$

Montant investit supplémentaire: 39 000 + 39 000$ + 39 000$ = 117 000$

Vous avez certes payé 117 000$ de plus de votre poche sur 15 ans c’est-à-dire un montant de 650$ de plus par mois. Cela peut s’avérer être trop pour certains. J’en suis conscient.

Voyons ce qui se passe dans les prochaines années.

——

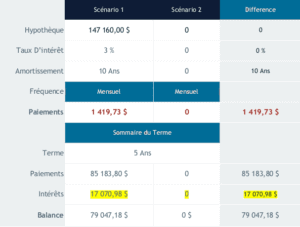

Après 20 ans

Pendant que dans le scénario #2 vous vous amusez à voyager et à acheter un bateau, vous payer 17 070$ en intérêts supplémentaires pour le scénario #1. En plus, évidemment de continuer de payer 1419$ par mois.

Total après 20 ans:

Intérêts économisés: 17 070$ + 17 550$ + 9733$ + 3000$ = 47 353$

Mais attendez, il vous reste encore 5 ans!

——

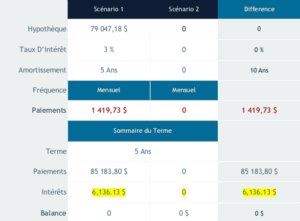

Après 25 ans:

Ouf! Ce fut un long et périlleux marathon, mais vous avez finalement payé votre hypothèque, Scénario #1. Durant les 5 dernières années, vous avez déboursé “seulement” 6 136$ de plus que le scénario #2.

Par contre, cela fait 10 ans de plus que vous faites des paiements de 1419$ par mois alors que le scénario #2 était libre.

TOTAL APRÈS 25 ans:

Sur un prêt de 300 000$, vous aurez payé :

Intérêt total Scénario #1 : 125 918$.

Intérêt total Scénario #2: 72 430$

Intérêts économisé: 6 136$ + 17 070$ + 17 550$ + 9733$ + 3000$ = 53 489$

Conclusion – Effet de l’amortissement sur l’intérêt total

Les chiffres ne mentent pas. Vous payer beaucoup moins d’intérêt en réduisant votre amortissement.

Cela implique que vous déboursiez 650$ de plus par mois pour les 15 premières années.

Sauf qu’après 15 ans, vous êtes non seulement libre, mais vous ne payez plus d’intérêt. En plus d’avoir économisé 53 489$ en intérêts!

Bref, ma vision des choses est la suivante: même si vous n’avez pas l’intention ou les moyens à la base d’effectuer de plus gros paiements, il vaut quand même la peine d’en discuter.

Au moins vous aurez la tête libre et vous effectuerez un choix éclairé de payer 53 000$ supplémentaire.

Pour ce qui est de la question du pourquoi est-ce que votre banquier ne vous montre pas ces chiffres; évidemment que la banque/caisse veut toucher à ce 53 500$ supplémentaire.

Ces gens-là ne représentent pas vos intérêts, mais bien ceux de la banque.

Il vaut mieux garder cela simple. Ne pas poser trop de questions.

“5 ans fixe sur 25 ans vous me dites? “

“Signez ici. “

Pour l’amortissement, obtenir le meilleur taux hypothécaire est Primordial:

Car un meilleur ou un moins bon taux amplifie l’effet de l’amortissement.

Pour l’amortissement, obtenir le meilleur taux hypothécaire est Surévalué:

Car l’amortissement à une incidence directe sur l’intérêt total. Le taux d’intérêt n’est pas le seul facteur.

Truc de Manu:

Comme vous pouvez le constater, il est impératif d’avoir une discussion lucide sur la durée de votre amortissement.

Cette variable aura une incidence particulièrement importante sur le montant d’intérêt total que vous paierez.

C’est pourquoi j’offre à tous mes clients une analyse détaillée des coûts totaux pour chaque scénario.

Mon but est de vous faire payer le moins d’intérêts possible, tandis que celui de la banque… plus.

Ne tombez pas dans le piège de la facilité, car il s’agit du plus grand investissement de votre vie.

2. Les modalités de remboursements de la dette

Il va sans dire que la flexibilité de pouvoir rembourser sa dette est un facteur sous-estimé dans le calcul de l’intérêt total.

Comme il a été expliqué dans le chapitre précédent sur l’amortissement, payer sa dette 10 ans plus rapidement réduisait drastiquement le nombre d’intérêts payés en fin de compte.

Alors, est-ce tous les prêts qui peuvent être remboursé en totalité, sans pénalité?

Pas exactement.

Il existe deux types de prêts “Ouvert” et “Fermé“.

- Prêt Ouvert: Remboursable à tout moment, sans pénalité.

- Prêt Fermé: Ne peut pas être remboursé en totalité sans payer de pénalités.

La plupart des prêts hypothécaires au Canada sont fermés; peu d’institutions offrent des prêts ouverts et lorsqu’elles le font, les taux sont peu avantageux (autour de 5% en 2018).

Il s’agit habituellement d’une solution pour les gens en processus d’achat qui doivent renouvellé leur hypothèque. Bref, un entre-deux.

“Mais Manu, on s’en fou des prêts ouverts! Il est très rare d’opter pour ce type de prêt.”

Vous avez partiellement raison. Je dis partiellement, car il est faux de penser que le prêt ouvert est inutile; il existe plusieurs situations où l’on peut s’en servir. Je pourrais vous le démontrer, sauf que ce n’est pas le but de cet article.

Nous allons donc focaliser notre attention sur les prêts “fermés”, lesquels représentent la grande majorité des prêts au Canada.

La confusion émanente du terme “Fermé”

Si une hypothèque “ouverte” vous permet de rembourser votre dette sans pénalité, alors est-il valide de conclure qu’une hypothèque “fermée” ne nous permet pas de le faire sans pénalité.

NON!

J’aimerais souligner que le terme “Fermé” porte ici largement à confusion. En utilisant ce langage, “d’Ouvert” et de “Fermé”, on propage l’idée selon laquelle ils sont diamétralement opposés. Sauf qu’il est faux d’en venir à une telle conclusion.

Autrement dit, il est possible de rembourser (en partie) un prêt “Fermé” SANS PÉNALITÉ.

“Je suis perdu Manu, comment est-ce possible?”. Restez avec moi pour un instant.

Dans ces 30 pages de votre engagement hypothécaire que personne ne lit et/ou ne se fait adéquatement expliqué, on retrouve un volet sur les remboursements anticipés.

Le remboursement anticipé est un outil qui vous permet de payer plus rapidement votre hypothèque sans pénalité.

Chaque institution financière et plus précisément, chaque produit renferment ses propres règles de remboursement.

Comme un taux d’intérêt, ces modalités de remboursements se comparent.

- Certaines institutions offrent plus de liberté pour repayer sa dette que d’autres.

- Certains produits sont donc objectivement meilleurs que d’autres.

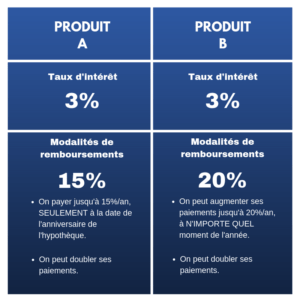

Je vous donne un exemple (même taux d’intérêt):

Banque A offre un produit A lequel vous permet de rembourser un maximum de 15% de votre dette SEULEMENT à la date de l’anniversaire de votre hypothèque.

Banque B offre un produit B lequel vous permet librement de rembourser (à tout moment) un maximum de 20% de votre hypothèque à tous les ans.

La banque B offre ainsi un produit plus flexible qui vous permet de rembourser votre dette plus rapidement et à tout moment.

Rembourser votre dette plus rapidement = vous payer moins d’intérêts.

Conclusion: Le produit B est supérieur au produit A.

C’est donc dire aussi qu’on vous offre la possibilité de prendre un amortissement de 25 ans, payable aussi rapidement qu’en 5 ans sans pénalité!

Nous avons exploré dans le chapitre précédent comment allongé son amortissement augmente de façon drastique l’intérêt payé au final.

Un produit vous permettant de rembourser votre dette plus rapidement sans restriction et pénalité est ainsi supérieur.

Le Truc de Manu:

Même si vous n’avez pas l’intention de repayer votre dette plus rapidement, la possibilité de la faire est un atout majeur. Votre situation financière peut changer assez drastiquement en cinq ans; des augmentations de salaire, des bonis, etc. Investir dans sa propriété est une valeur sure, simple et non négligeable. À taux égal, un produit flexible est évidemment supérieur.

3. Le Terme

L’impact du terme n’est pas aussi significatif que celui de l’amortissement et du taux d’intérêt. Cela ne veut pas dire qu’il est inutile pour autant. Mais qu’est-ce qu’on entend par terme?

- Un terme hypothécaire est une période déterminée où l’on s’entend sur les modalités d’un prêt.

- Les termes au Canada sont généralement entre:

[1 mois et 10 ans]

La norme étant un terme de 5 ans.

Mais pourquoi?

Dans le monde réel, lorsque je pose la question à mes clients, c’est-à-dire, pourquoi ils veulent un terme de 5 ans, la majorité des gens sont incapables de me répondre.

J’apprécie d’ailleurs beaucoup cet exercice, car cela démontre à quel point nous aimons la simplicité.

D’abord, l’effet du terme sur l’intérêt total est indirect. Indirect puisqu’il fera varier le taux d’intérêt en fonction de sa longueur. Le taux d’intérêt d’un terme de 10 ans sera ainsi généralement supérieur à celui d’un terme de 1 an.

Regardez:

- 1 ans : 2.99%

- 3 ans: 3.19%

- 5 ans: 3.29%

- 7 ans: 3.94%

- 10 ans: 3.99%

- Variable 5 ans: 2.66%

Selon la direction du marché, le choix du terme (nombre d’années) influencera l’intérêt total que vous paierez durant votre amortissement. Il possible qu’en choisisant l’option d’un 3 ans suivit d’un 5 ans, puis d’un 3 ans et ainsi de suite, que l’on sauve de l’intérêt au final.

Pour bien choisir il faut non seulement prendre en compte votre situation personnelle, mais aussi la direction du marché.

Car, si l’on pense que le marché sera à la hausse dans 5 ans, alors un long terme vous avantagera.

Tandis qu’à l’inverse, si l’on pense que le marché sera à la baisse dans, disons deux ou trois ans, il vaudrait mieux opter pour un terme plus court.

Truc de Manu:

Je présente toujours 3 scénarios à mes clients: 5 ans variable, 3 ans fixe et 5 ans fixe. Je leur fournis aussi une analyse des coûts totaux qu’ils devront payer. En procédant de la sorte, cela leur permet de prendre une décision éclairée. Je vous invite d’exiger le même exercice au professionnel qui s’occupe de votre dossier hypothécaire.

4. Le Meilleur Taux Hypothécaire Fixe – Vraiment fixe?

Le débat entre l’option d’un taux variable versus celle fixe est certainement l’un des plus populaires en hypothèque.

La plupart des gens ne veulent pas se “casser la tête” avec un taux variable puisque sa nature même est “risquée”. On veut des paiements stables qui ne fluctuent pas, quitte à payer plus d’intérêt.

Analysons donc ensemble les deux options.

Éléments à retenir pour les Taux Fixes

A – Fixe… mais finalement variable aussi.

J’aimerais d’abord souligner qu’un taux d’intérêt fixe EST variable en un certain sens. Il est fixe pour son terme. Mais vous devrez le renégocié à la fin de celui-ci.

Il sera variable à la fin de votre terme.

Si disons, j’hypothèque ma maison le 1ier Janvier 2020 pour un terme de 5 ans fixe à un taux de 3.29%. Je devrai me soumettre aux lois du marché en fin 2024. Pour le meilleur ou pour le pire, le taux variera à ce moment.

B – Un peu comme une assurance.

La deuxième élément pour les taux fixes est le suivant: vous acceptez un taux d’intérêt plus élevé pour ne pas que celui-ci fluctue durant X nombres d’années.

Voilà l’essence du taux fixe. Il s’agit d’une sorte d’assurance contre la hausse des taux laquelle, par contre, vous prive du même coup des baisses de taux. Il s’agit d’un couteau à double tranchant.

C – Les pénalités sont monstrueuses.

Et elles le sont tellement, que cette simple réalité peut vous pousser à prendre un taux variable. Nous y reviendrons dans quelques instants.

5. Le Meilleur Taux Hypothécaire Variable – Une option avantageuse?

Pour que le choix d’un taux variable soit valable, on doit être en mesure de répondre aux questions suivantes:

- Quel est l’écart (%) entre le taux Fixe et le taux Variable?

- Dans quelle direction le marché se dirige-t-il?

Quel est l’écart (%) entre le meilleur taux hypothécaire Fixe et le meilleur taux hypothécaire Variable?

Le choix d’opter pour un taux d’intérêt fixe n’a du sens que dans l’optique où son alternative, en l’occurrence, le taux variable est moins avantageuse.

Pour bien illustrer ce point, prenons les deux exemples suivants:

Exemple #1:

Meilleur taux hypothécaire fixe avec terme de 5 ans 3% vs Meilleur taux hypothécaire variable avec terme de 5 ans 2.95% | Écart = 0.05%

Dans ce premier exemple, la plupart des gens avantageraient le taux fixe, puisque l’écart entre le variable et le fixe, c’est-à-dire 0.05% est trop peu. Un hausse de seulement 0.05% du variable placerait ceux-ci dans une situation désavantageuse par rapport au fixe.

Exemple #2:

Meilleur taux hypothécaire fixe avec terme de 5 ans 3.80% vs Meilleur taux hypothécaire variable avec terme de 5 ans 2.30% | Écart = 1.50%

L’exemple suivant est moins évident, puisque l’écart entre les deux est plus prononcé. Le variable devra en théorie augmenter de 1.50% pour que l’option devienne moins avantageuse. Elle serait donc l’option logique à envisager dans ce scénario.

Bref, il faudrait six (6) hausses de taux avant que le variable soit une option moins avantageuse que le fixe.

Cependant, ces scénarios ne prennent pas en compte un facteur essentiel: la direction du marché.

La direction du marché

La fluctuation des taux d’intérêt variables est étroitement liée au taux directeur de la banque du Canada. C’est donc dire que tous les deux (2) mois environ, la banque du Canada se rencontre afin de décider si le taux directeur diminue, se maintient ou augmente.

Historiquement, le taux n’a fluctué qu’en raison de 0.25% par rencontre.

Taux directeur de la banque du Canada depuis 2017

Par ailleurs, au pire moment de la crise économique de 2008, nos gouvernements ont dû abaisser le taux directeur à 0.25%. Après 10 ans, donc en 2018, le taux est maintenant à 1.50% ayant augmenté 4 fois (0.25%) dans la dernière année (2017-2018).

De plus, la moyenne du taux directeur dans les dix dernières années était de 0.8%.

En fiscalité, il existe un principe selon lequel le passé n’est jamais garant du futur.

Ainsi, personne ne peut vous prédire avec certitude la direction du marché. Cependant, si l’on se fie aux données des dernières années, on peut en conclure que nous sommes dans une tendance à la hausse depuis 1 an.

La banque du Canada va-t-elle encore augmenter son taux directeur dans le futur et du coup, assisterons nous à une nouvelle hausse des taux variables?

Possiblement.

Je ne suis pas en mesure de répondre à cette question. Et je vous prierais de demeurer sceptique face à un professionnel qui prétend connaître avec justesse la direction du marché.

Bref, si l’on revient à notre scénario #2 où il existait un écart de 1.50% entre le taux variable et le taux fixe, il faudrait six (6) hausses de taux avant que le variable soit une option moins avantageuse que le fixe.

À ce point-ci, on pourrait défendre les deux côtés de la médaille:

A: La banque du Canada à augmentée son taux directeur de 1% en un an et elle va donc continuée de le faire dans les prochaines années.

B: La banque du Canada à déjà augmentée son taux directeur de 1% dans la dernière année, il serait donc très surprennant de la voir encore augmenter ses taux.

L’opinion générale des gens du domaine est un compromis de A et de B: Puisque la banque du Canada a augmentée son taux directeur de 1% dans la dernière année, elle continuera de le faire durant les prochaines années, mais pas de façon substantielle.

Pour plus d’information à ce sujet, vous pouvez lire directement le rapport d’une page de la banque du Canada, lequel date du 5 Septembre 2018.

J’aimerais porter votre attention sur ces phrases de la banque du Canada en relation au contrôle des taux:

Les données récentes renforcent l’évaluation du Conseil de direction, qui estime que des taux d’intérêt plus élevés seront justifiés pour assurer l’atteinte de la cible d’inflation. Nous continuerons d’adopter une approche graduelle, guidés par les nouvelles données. En particulier, la Banque continue de jauger la réaction de l’économie aux taux d’intérêt plus élevés.

Autrement dit, la banque du Canada contrôle son taux directeur comme un levier économique afin de contrôler l’inflation. Il s’agit d’une “approche graduelle” utilisée avec parcimonie.

les taux variables fluctuent, mais peut-être pas autant que certains le pensent.

La direction du marché et de surcroit le taux directeur de la banque du Canada est donc un facteur essentiel dans le calcul de l’intérêt total, car il détermine la valeur des taux variables.

Truc de Manu

Exigez toujours à votre spécialiste hypothécaire de vous fournir minimalement un scénario fixe et un variable. Calculez ensuite l’effet d’une hausse des taux sur vos paiements. Demandez-lui aussi de vous faire une recommandation en fonction de vos besoins. Ce simple exercice pourrait faut faire économiser des dizaines de miliers de dollars.

6. L’impact des Pénalités Hypothécaires – Pourquoi il s’agit du sujet le plus sous-estimé.

Il n’y a pas ou presque pas de professionnels dans le domaine hypothécaire qui mettent l’emphase sur le principe des pénalités. Seuls les courtiers hypothécaires le feront.

Certaines mauvaises langues diront que les courtiers utilisent cet argument pour vous faire peur. Ces mêmes mauvaises langues iront même jusqu’à souffrir d’amnésie lorsque vient le temps de vous faire signer votre hypothèque.

Avant de porter un jugement sur l’impact d’une pénalité, considérons comment elles sont calculées. D’abord, chaque institution possède son propre calcul. Il existe cependant une tendance dans le marché:

Les grandes banques/caisses calculent la pénalité sur un taux fixe TRÈS différement des prêteurs dits “virtuels”. Commençons par les types de produits à taux fixes.

Généralement, les grandes banques/caisses calculeront votre pénalité de l’une des deux manières suivantes:

- Hypothèque restante après 3 ans: 300 000$

- Taux d’intérêts: 2,65% variable et 3.25% fixe.

- Terme 5 ans.

Méthode pour calculer la pénalité sur un produit variable: L’addition de vos trois prochains mois d’intérêts. Pour une hypothèque de 300 000$, le 37ième, 38ième et 39ième paiements (3 ans) représentent respectivement 602$, 599$ et 597$ d’intérêts, alors ils fait tout simplement une addition. (602+599+597= 1797$)

Pénalité à payer avec pour un terme variable = 1797$

Ce calcul est parfois un peu différent d’une institution à l’autre, mais l’essence demeure la même: 3 mois d’intérêt.

La pénalité pour les taux fixes: L’écart entre votre taux contractuel (incluant les rabais) et celui affiché. Si vous brisez votre hypothèque apres 3 ans, disons et que votre taux était de 3.25% à la base (incluant le rabais) et que le taux affiché est à 5.25% (sans les rabais) pour les deux ans restants, vous devrez payer 2% d’intérêt sur la valeur de l’hypothèque restante. (5.25-3.25 = 2%)

Pénalité à payer pour un terme fixe = 300 000$ *0.02 = 6000$ + “Cadeaux” à la signature.

On doit de plus rajouter les “Cadeaux” offerts à la signature. Si l’on vous avait offert de payer le notaire et/ou une remise en argent on doit la repayer en partie ou en totalité!

Gare aux pénalités monstrueuses des taux fixes!

On constate dès lors que les pénalités des taux fixes sont plus dispendieuses que celles des taux variables. Plus tôt, on parlait des taux fixes comme d’une assurance; on payait un petit peu plus pour se protèger contre une hausse des taux. Dans ce cas, il faut aussi savoir que vous devrez accepter de payer une pénalité salée.

Termes Fixes:

- Plus haut taux d’intérêt

- Pénalité salée

Environ 60% des emprunteurs optent pour un taux fixe et la majorité sous un terme de 5 ans. Les grandes banques/caisses au Canada connaissent cette réalité et elles ont construit leurs produits en conséquence.

Voici une liste de raisons pour lesquelles vous paierez une pénalité:

- Divorce

- Vente de la propriété

- Refinancement avant le terme

- Transfert vers la compétition

- Remboursement de votre hypothèque qui dépasse les modalités prévues au contrat.

Si votre profesionnel hypothécaire ne le fait pas, posez-vous TOUJOURS la question suivante avant de signer une hypothèque: dans notre situation actuelle, quelles sont les chances qu’un de ces scénarios se réalisent?

Les gens ont tendance à minimiser ce risque. Dites-vous que les statistiques vous sont défavorables, car plus de la moitié des hypothèques ne se rendent pas au terme de 5 ans.

Truc de Manu

Sur le terrain, il est assez comique de constater les différents points de vues à cet égard. Je me retrouve souvent devant deux types de clients: ceux qui n’ont jamais payé de pénalité de taux fixes des grandes banques/caisses et qui jouent à l’autruche vs ceux qui ont déboursé des dizaines de milliers de dollars (5 000$ et 20 000$) en pénalité. Je peux vous assurez qu’ils ont une vision diamétralement opposée de la question.

Qui dit vrai? Je vous laisse juger de la réponse. Du moins, je vous demande simplement de poser plus de questions à votre spécialiste hypothécaire.

Le meilleur taux hypothécaire au Québec?

Le taux d’intérêt est certes une variable incontournable pour l’obtention d’un prêt hypothécaire, mais elle n’est pas la seule. Nous avons analysé au cours du texte les variables qui influencent l’intérêt total que vous paierez. Un bon courtier hypothécaire prendra en considération tous ces points pour vous donner des recommandations.

Si vous voulez tout faire par vous même, je vous prie d’au moins posez les questions suivantes à votre spécialiste:

- Quel taux d’intérêt m’offrez-vous?

- Selon ma capacité financière, sortez-moi deux scénarios d’amortissements différents.

- Quel terme correspond le mieux à mes besoins et à la direction du marché?

- Quel est l’écart entre le Taux Fixe et le Taux Variable?

- Considérant que la majorité des emprunteurs ne se rendent pas à terme, quelle sera ma pénalité?

- ***Selon les différents scénarios, combien d’intérêt au total vais-je payer?***

J’espère avoir été au moins en mesure de briser certains préjugés concernant l’obssesion de SEULEMENT parler de taux.

Bonjour Emmanuel,

Très intéressant comme article. Nous sommes présentement dans une facheuse position, car tout le monde autour de nous ont des opinions contradictoires. Cela ne nous aide pas vraiment pour prendre la bonne décision. Peux-tu nous donner ton avis ?

Notre situation, premier achat d’une maison 236K avec 5% de mise de fond. On veut y rester longtemps.

On peut vivre avec des hausses, mais nous ne voulons pas se retrouver à payer un taux variable plus haut que ce qu’on aurait pu avoir en fixe sur un terme de 5ans. On serait perdant.

Que conseil-tu ? Nous parlons a un courtier, il propose Manuvie et First national variable 2.95% et nous avons BNC avec un fixe 4 ans 3.49%.

Merci d’avance,

Christine

Bonjour Christine, j’espère que ça va bien! Il me semble difficile de vous offrir une réponse complète sans connaître la totalité de votre dossier. Cela étant dit, je peux vous vous offrir mon opinion avec les éléments que j’ai sous les yeux :

1. Informez-vous au sujet de la pénalité à payer avec BNC. Le taux fixe de 3.49% sur 4 ans est quelque peu médiocre dans le marché actuel et si en plus vous êtes rattachés à une pénalité monstrueuse, vous serez perdante d’emblée. Je recommande toujours à mes clients qui optent pour du fixe d’y aller avec un produit avec une pénalité moindre ; cela minimise le risque et vous offre de la latitude pour changer d’institution financière en cours de terme, si les taux baissent.

2. Il y aura toujours un « risque » avec un produit variable, mais dans la grande majorité des cas, vous sortirez gagnante. L’important est de bien comprendre le produit et si vous hésitez, cela m’indique qu’il y a un élément qu’on vous a mal expliqué. J’offre toujours une analyse des coûts totaux selon les différents scénarios. Je vous recommanderais d’en obtenir une pour mieux vous situer.

3. Règle générale, faites confiance à votre courtier hypothécaire peu importe les petites variances de taux d’intérêt. Un contrat hypothécaire est bondé de détails qui échappent à la population. De plus, un bon courtier vous suivra au travers des années pour vous garder à l’afflux des nouvelles promotions et de vous changer au besoin pour vous faire économiser.

La fonction du banquier est de remplir les coffres de son institution, tandis qu’à l’inverse le courtier travaille à vous faire économiser.

J’espère avoir répondu à vos questions. Sinon, je vous invite à me répondre pour clarifier certains points où tout simplement de me lâcher un coup de fil : 514-702-2481.

Bonjour M. Iannacci, je ne suis pas un expert en finances mais j’ connais un peu et je vous félicite pour la façon comme vous vulgarisez le thème des taux variables et fixes ainsi que l’amortissement des prêts. Cette une information très pertinent et très professionnelle. Merci pour votre apport.

Bonjour Osmar, merci beaucoup pour votre commentaire! Je travaille très fort pour éduquer les premiers acheteurs et me distancer des “vendeurs” dans mon domaine.

Si jamais vous avez des questions plus spécifiques, vous pouvez me contacter n’importe quand.

Au plaisir.